Szanowny Czytelniku!

Dzięki reklamom czytasz za darmo. Prosimy o wyłączenie programu służącego do blokowania reklam (np. AdBlock).

Dziękujemy, redakcja Dziennika Wschodniego.

Starsze przeglądarki internetowe takie jak Internet Explorer 6, 7 i 8 posiadają udokumentowane luki bezpieczeństwa, ograniczoną funkcjonalność oraz nie są zgodne z najnowszymi standardami.

Prosimy o zainstalowanie nowszej przeglądarki, która pozwoli Ci skorzystać z pełni możliwości oferowanych przez nasz portal, jak również znacznie ułatwi Ci przeglądanie internetu w przyszłości :)

Brak konieczności spłaty rat przez 3 lub 6 miesięcy – dla wielu osób będzie to realne wsparcie w trakcie epidemii. Trzeba jednak pamiętać, że za pomocną dłoń wyciągniętą dziś przez banki trzeba będzie zapłacić w przyszłości. I to z odsetkami

Coraz więcej banków pozwala swoim klientom w prosty sposób składać wnioski o tzw. wakacje kredytowe. O co chodzi? W momencie, w którym decydujemy się na pomoc w formie wakacji kredytowych tak naprawdę prosimy bank o to, aby te pieniądze, których teraz nie zapłacimy w formie rat, bank dopisał do salda naszego kredytu.

Najdłuższe wakacje w historii?

Nie jest więc tak, jak mogłoby się na pierwszy rzut oka wydawać, że zupełnie odpuszczone zostaną nam raty. Co prawda przez kilka miesięcy nie będziemy musieli ich płacić (lub przynajmniej ich części), ale w przyszłości będziemy musieli te pieniądze oddać. Bank doliczy do tego odsetki. Rat można zawiesić na 3 do 6 miesięcy. Może się jednak okazać, że bank zaproponuje nam albo zawieszenie całych rat, albo tylko ich części (kapitałowej lub odsetkowej). Korzystanie z tego wsparcia może spowodować również, że okres naszego kredytowania się wydłuży.

Dlatego warto dokładnie sprawdzić, na co się piszemy, korzystając z wakacji kredytowych. Jedno jest bowiem pewne – jeśli z nich skorzystamy, to w sumie zapłacimy za kredyt więcej niż gdybyśmy z wakacji nie korzystali. Pieniądze, których nie zapłacimy w trakcie koronawirusowych wakacji kredytowych, spłacimy w trakcie całego pozostałego okresu kredytowania z nawiązką, czyli z doliczonymi odsetkami.

To nie jedyny powód, dla którego banki chętnie ulżą chwilowo kredytobiorcom. Trzeba przecież pamiętać, że bankom w żadnym wypadku nie zależy na tym, aby wypowiadać umowy kredytowe klientom, którzy mają tylko przejściowe problemy z regulowaniem rat. Koszty egzekucji prowadzonej z nieruchomości są na tyle wysokie, że sprzedając przejęte od kredytobiorcy mieszkanie bank jest w stanie odzyskać tylko ułamek jego wartości.

Policzmy to

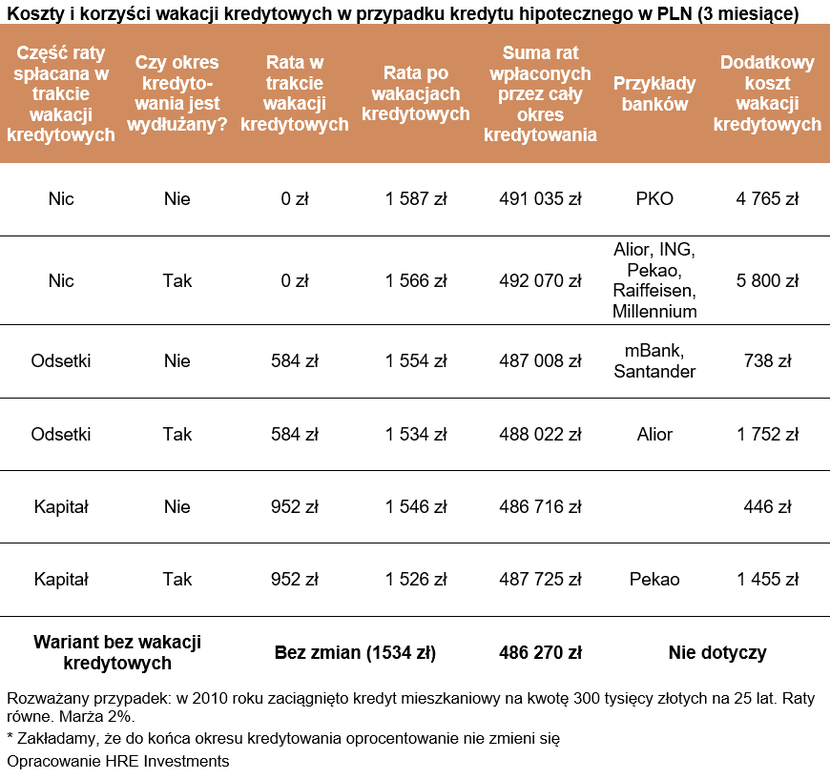

Załóżmy, że mamy kredyt zaciągnięty na 300 tysięcy złotych 10 lat temu. Kredyt ten (z marżą na poziomie 2 proc.) regularnie do tej pory spłacaliśmy. Aktualna rata wynosi 1534 złote miesięcznie. Jeśli spłacalibyśmy ten kredyt normalnie, to do 2035 roku musielibyśmy oddać bankowi łącznie 486,3 tys. złotych – oczywiście przy założeniu, że warunki kredytowe od dziś przez kolejne lata byłyby stałe.

Załóżmy, że ze względu na koronawirusa potrzebne jest nam teraz wsparcie, bo nie możemy regulować rat w dotychczasowej wysokości. Prosimy więc bank o zawieszenie na 3 miesiące konieczność płacenia rat. Łącznie daje nam to ulgę w wysokości ok. 4,6 tys. złotych. Niestety nie są to pieniądze, o których bank zapomni, ale dopisze je do salda zadłużenia. To spowoduje, że po upływie 3 miesięcy będziemy musieli płacić ratę na poziomie około 1587 złotych, czyli o ponad 50 złotych wyższą niż dotychczas. Co więcej, do końca okresu kredytowania oddamy do banku o prawie 4,8 tys. złotych więcej niż gdybyśmy normalnie spłacali kredyt. Te wyliczenia zakładają, że wakacje kredytowe nie doprowadzą do wydłużenia okresu kredytowania.

Najpopularniejsze jest jednak rozwiązanie, w którym zawieszeniu rat towarzyszy wydłużenie okresu kredytowania. Przyjmijmy więc, że zawieszamy raty i wydłużamy okres spłat o „wakacyjne” 3 miesiące. Wtedy co prawda po ustaniu wakacji kredytowych rata byłaby niższa (1566 zł) niż w poprzednim wariancie, ale kredyt mielibyśmy dłużej. Przez to bank naliczyłby nam więcej odsetek. W tym wariancie łączna suma oddana do banku przez cały okres kredytowania byłaby o 5,8 tys. zł wyższa niż gdyby normalnie spłacać kredyt bez żadnych wakacji.

Mający jeszcze cień szansy na ligowe podium zespół Energi Start Elbląg jawił się jako drużyna, która może sprawić problemy PGE MKS FunFloor Lublin.

W drugim meczu półfinałowym play-off ChKS Chełm pokonał KPS Siedlce 3:0 i awansował do finału PLS 1. Ligi

Majówka zbliża się wielkimi krokami. Biorąc zaledwie trzy dni urlopu zyskujemy aż 9 dni odpoczynku. Co przez ten czas można robić w województwie lubelskim? Podpowiadamy nieoczywiste, ale bardzo ciekawe miejsca turystyczne na Lubelszczyźnie.

Plac Świętego Piotra został zamknięty w piątek około godz. 17 w ramach przygotowań do sobotniego pogrzebu papieża Franciszka. W bazylice wierni nadal oddają hołd przed trumną papieża.

W ramach XI edycji Budżetu Obywatelskiego mieszkańcy lubelskiej dzielnicy Ponikwoda zdecydowali, że nadszedł czas wyremontować ulicę Bazylianówka. Dzisiaj miasto poznało oferty. Okazuje się, że 400 tys. zł może nie wystarczyć.

W krótkim czasie trzej mężczyźni dorobili się na kradzieżach blisko 140 tys. zł. Ich łupem padły również towary z terenu naszego województwa.

Przed świętami Wielkanocnymi Wisła Puławy pokonała na swoim stadionie Skrę Częstochowa i wciąż plasuje się tuż nad strefą spadkową. W sobotę podopiecznych trenera Macieja Tokarczyka czeka bardzo ciężkie spotkanie. Duma Powiśla zagra w Bytomiu z tamtejszą Polonią

Już w najbliższą niedzielę, 27 kwietnia, Warszawa będzie gospodarzem centralnych obchodów „Tysiąclecia Korony Polskiej”. Z tej okazji PKP Intercity przygotowało dla uczestników wyjątkową promocję – bezpłatny powrót do domu pociągami przewoźnika.

Miasto Chełm kontynuuje ambitny plan poprawy efektywności energetycznej swoich placówek oświatowych. Aż 53,5 mln złotych trafi do miasta na termomodernizację dziewięciu kolejnych szkół i przedszkoli. To kolejny krok w realizacji programu, który zmienia nie tylko wygląd budynków, ale i komfort nauki najmłodszych mieszkańców.

39-latek planował napad już pół roku wcześniej, a we wszystkim pomogła mu żona. Po całym zdarzeniu małżeństwo uciekło z Polski. Długo jednak nie cieszyli się wolnością ani skradzionymi pieniędzmi.

Ciężko wyobrazić sobie bardziej rajski kierunek ekskluzywnej podróży niż gorące, tropikalne Seszele. Ten kraj wyspiarski z roku na rok zyskuje coraz większą rzeszę fanów wśród turystów z Polski, a jednocześnie pozostaje egzotyczny i trudno dostępny ze względu na swoje położenie na mapie.

W Lubelskim Urzędzie Wojewódzkim odbyły się uroczyste obchody 40-lecia Państwowej Straży Rybackiej w Lublinie. Jubileusz był okazją do podsumowania czterech dekad działalności formacji oraz uhonorowania jej funkcjonariuszy.

36-latek, który w minionym tygodniu potrącił nastolatkę, dzisiaj trafił do prokuratury. Usłyszał zarzuty spowodowania wypadku i ucieczki z miejsca zdarzenia, za co może mu grozić do 4,5 roku więzienia.

Ponad 3 kg marihuany znaleźli łukowscy policjanci w domu 38-letniego mieszkańca powiatu radzyńskiego. Mężczyzna zarzekał się, że z narkotykami nie ma nic wspólnego.

Jeśli zalegają Wam niepotrzebne już części, czy też akcesoria rowerowe albo rowerowe ciuchy lub nieużywane już rowery, a nie macie czasu by wystawiać je na aukcjach, to przyjdźcie w sobotę na III Lubelski Rowerowy Pchli Targ.