Szanowny Czytelniku!

Dzięki reklamom czytasz za darmo. Prosimy o wyłączenie programu służącego do blokowania reklam (np. AdBlock).

Dziękujemy, redakcja Dziennika Wschodniego.

Starsze przeglądarki internetowe takie jak Internet Explorer 6, 7 i 8 posiadają udokumentowane luki bezpieczeństwa, ograniczoną funkcjonalność oraz nie są zgodne z najnowszymi standardami.

Prosimy o zainstalowanie nowszej przeglądarki, która pozwoli Ci skorzystać z pełni możliwości oferowanych przez nasz portal, jak również znacznie ułatwi Ci przeglądanie internetu w przyszłości :)

Jeśli podpiszesz do końca 2006 r. umowę kredytową z bankiem, to będziesz mógł do 2027 r. korzystać z ulgi odsetkowej.

Wizyta Lowlanders na Stadionie Lekkoatletycznym w Lublinie okazała się dla miejscowych Tytanów bolesnym doświadczeniem. Ekipa z Białegostoku w polskim futbolu amerykańskim to już legenda. W trzech ostatnich sezonach dwa razy sięgała po mistrzostwo Polski, a ostatnie rozgrywki zakończyła na drugim miejscu.

Wojna handlowa Trumpa grozi globalną recesją – to tytuł komentarza tygodnika „Economist” na temat paniki na giełdach wywołanej cłami nałożonymi prze USA. – Polityka Trumpa zaszkodzi nie tylko amerykańskiej, ale i europejskiej gospodarce – mówi Piotr Wachowiak, rektor i profesor SGH Piotr Wachowiak.

Policja zorganizowała „wzmożone” kontrole taksówek i firm przewozowych. Wylegitymowano ponad 100 kierowców. Efekt? Prawie 50 wykroczeń, a 7 kierujących straciło dowody rejestracyjne.

"Wieczory Muzyczne w Kościele Pobrygidkowskim" to cykl koncertów propagujących różnorodny repertuar muzycznego, obejmujący utwory od muzyki średniowiecznej po współczesną. Zabytkowe wnętrze kościoła oraz jego doskonała akustyka tworzą wyjątkową atmosferę, która sprzyja odbiorowi muzyki.

33-letni polityk z niewielkim doświadczeniem. Jens-Frederik Nielsen z partii Demokraci został zaprzysiężony na premiera Grenlandii. W związku z naciskami USA czeka go bardzo trudna kadencja.

Z ważnego oddziału odszedł ordynator i część załogi. Po kilku miesiącach zawieszenia chirurgia w radzyńskim szpitalu wznowi działalność.

Podczas koncertu będzie zbiórka pieniędzy na leczenie 7-miesięcznego Frania Styły, u którego zdiagnozowano dystrofię mięśniową Duchenne’a. Koszt leczenia w Stanach Zjednoczonych to aż 16 milionów złotych.

Od pół wieku Akademicki Chór Politechniki Lubelskiej wzbogaca życie kulturalne Lublina. W tym roku chór obchodzi jubileusz 50-lecia działalności. Z tej okazji odbędzie się jubileuszowy koncert.

Będą też duże zmiany w organizacji ruchu. We wtorek (8 kwietnia) kilka tysięcy górników ma protestować w Lublinie.

Komisariat działa już dwa tygodnie, ale dziś – w poniedziałek, 7 kwietnia – miała miejsce prezentacja nowej siedziby połączona z uroczystą zbiórką.

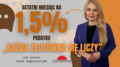

Na zamknięciu poniedziałkowej sesji warszawskiego parkietu oba główne indeksy, WIG20 i WIG odnotowały spadek o blisko 1,5 proc. Wcześniej GPW na godzinę zawiesiła notowania ciągłe z uwagi na bezpieczeństwo obrotu.

Po końcowym gwizdku meczu przyjaźni pomiędzy Śląskiem Wrocław, a Motorem Lublin obie ekipy odczuwały niedosyt.

Dzisiaj przed zakładem karnym w Opolu Lubelskim pojawił się prezydent Puław, Paweł Maj, który przed kamerami skrytykował wyrok dotyczący ograniczeń nałożonych na szkolne boisko. Dzięki zapłaconej przez nieznaną osobę grzywnie - samorządowiec do aresztu nie trafił.

Nauczyciel jednej z zamojskich podstawówek został zawieszony w swoich obowiązkach. Sprawa ma związek ze śledztwem prokuratury.

Decyzja o zawieszeniu notowań została podjęta wyłącznie ze względu na bezpieczeństwo obrotu, widzimy co dzieje się w ostatnich dniach, zmienność jest ogromna, dlatego „dmuchamy na zimne” – przekazuje zespół prasowy GPW, która w poniedziałek zawiesiła na godzinę notowania na wszystkich rynkach.